Le portage immobilier séduit de plus en plus de particuliers et d’investisseurs à la recherche d’une solution flexible pour préserver ou développer leur patrimoine. Ce dispositif, encore méconnu, permet de vendre temporairement un bien tout en conservant la possibilité de le racheter plus tard. Utilisé dans diverses situations, le portage immobilier s’impose aujourd’hui comme un levier patrimonial puissant, à la fois sécurisant et stratégique. Grâce à sa souplesse, il constitue une réponse concrète aux enjeux de financement rencontrés par de nombreux ménages.

En un coup d’œil

- Qu’est-ce que le portage immobilier ?

- Portage immobilier : une solution pour les particuliers en difficulté

- Le portage immobilier, un outil patrimonial pour investisseurs et multipropriétaires

- Les atouts durables du portage immobilier

- FAQ – portage immobilier outil patrimonial

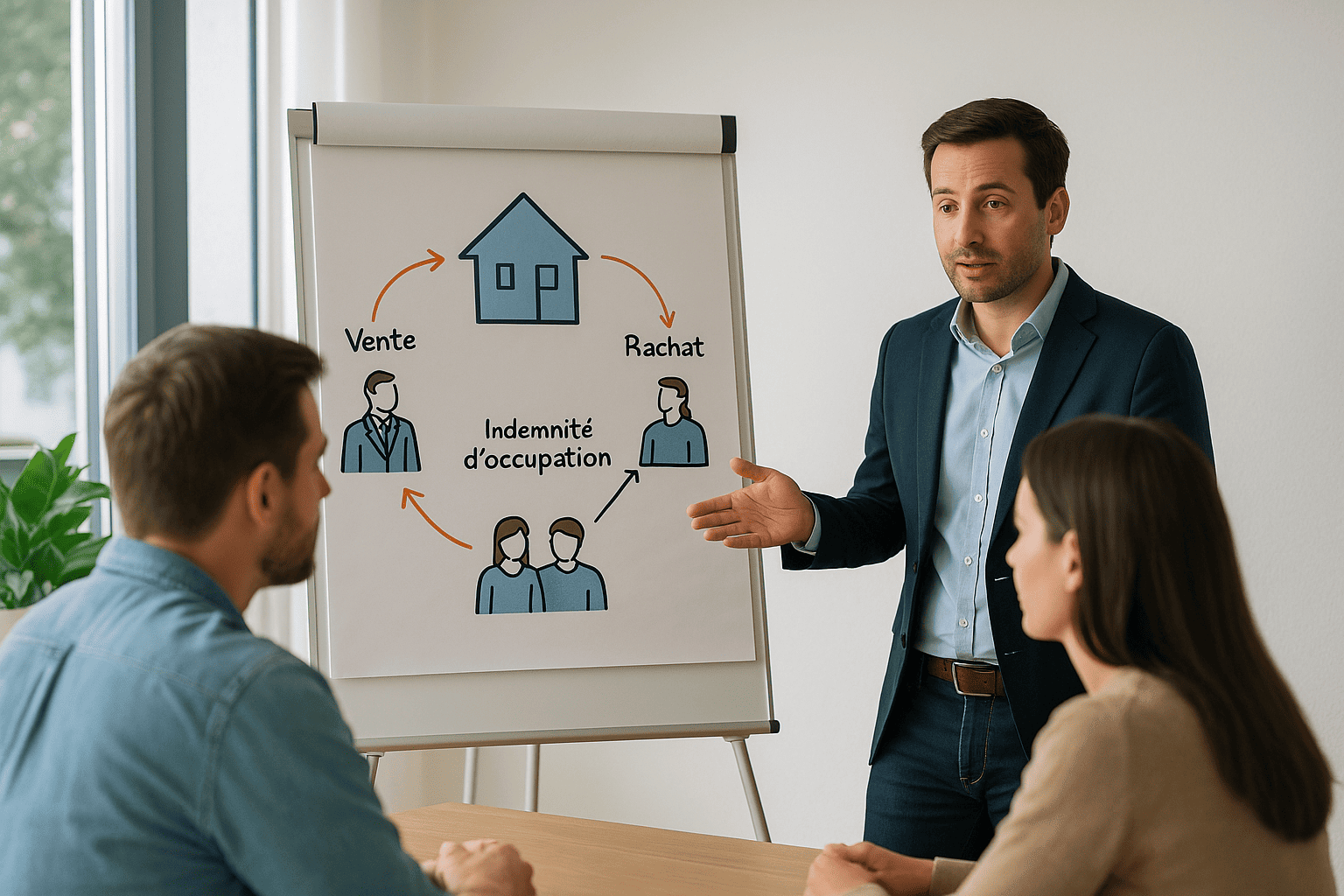

Qu’est-ce que le portage immobilier ?

Le portage immobilier consiste à céder temporairement un bien à un investisseur tout en conservant un droit prioritaire de rachat. Concrètement, le vendeur reçoit immédiatement les fonds issus de la vente, ce qui lui permet de retrouver de la trésorerie, de rembourser des dettes ou de financer un projet. Il continue d’occuper le logement en versant une indemnité d’occupation, jusqu’à la levée d’option de rachat prévue contractuellement. Ainsi, il conserve la maîtrise de son patrimoine tout en bénéficiant d’une solution financière immédiate.

Un principe simple et encadré

Cette opération repose sur une vente avec faculté de rachat, encadrée par le Code civil. Le bien reste inscrit au registre foncier au nom de l’investisseur pendant la durée du contrat. Le vendeur peut, à tout moment durant cette période, racheter son bien au prix défini à l’avance. De ce fait, le portage immobilier constitue une alternative intéressante au crédit classique, sans dépendre du système bancaire. En outre, il offre une sécurité juridique grâce à un acte notarié détaillant les conditions de rachat et d’occupation.

Portage immobilier : une solution pour les particuliers en difficulté

Le portage immobilier s’adresse avant tout aux propriétaires temporairement fragilisés. En effet, il constitue souvent la dernière solution avant la vente définitive ou la saisie du bien. Plusieurs profils peuvent en bénéficier :

- Les personnes en surendettement qui souhaitent éviter la saisie et conserver leur logement ;

- Les emprunteurs fichés à la Banque de France qui ne peuvent plus obtenir de financement bancaire ;

- Les indépendants ou chefs d’entreprise confrontés à un besoin urgent de liquidités pour relancer leur activité ;

- Les familles souhaitant restructurer leurs dettes ou préserver leur patrimoine familial.

Dans ces situations, le portage immobilier agit comme un tremplin financier. Il redonne du temps pour stabiliser la situation tout en évitant la perte définitive du bien. Grâce à sa souplesse, il permet également d’envisager une solution globale d’assainissement financier, avant un retour vers un financement classique. Cette approche humaine et patrimoniale séduit de plus en plus par sa capacité à concilier sécurité, autonomie et continuité de vie.

Le portage immobilier, un outil patrimonial pour investisseurs et multipropriétaires

Le portage immobilier ne profite pas qu’aux particuliers en difficulté. En réalité, il représente également une opportunité pour les investisseurs à la recherche de placements éthiques et sécurisés, ou pour les multipropriétaires souhaitant optimiser leur patrimoine. De plus, il favorise la circulation du capital dans l’économie réelle, tout en soutenant les ménages en transition financière.

Avantages pour les investisseurs

- Acquisition temporaire d’un bien à prix maîtrisé ;

- Rendement stable via l’indemnité d’occupation versée par le vendeur ;

- Garantie de sortie grâce à la faculté de rachat inscrite dans l’acte notarié.

Intérêt pour les multipropriétaires

Les détenteurs de plusieurs biens peuvent recourir au portage immobilier pour financer un nouveau projet sans alourdir leur endettement. Par exemple, un investisseur peut céder temporairement un bien secondaire afin de dégager des liquidités et saisir une nouvelle opportunité d’achat. Par conséquent, cette approche souple favorise la mobilité et la croissance patrimoniale. Elle permet aussi de rééquilibrer son patrimoine entre biens détenus, liquidités et nouveaux investissements.

Les atouts durables du portage immobilier

En offrant une alternative concrète à la vente définitive ou au crédit bancaire, le portage immobilier contribue à préserver le patrimoine des ménages tout en stimulant l’investissement. De plus, il permet d’éviter les situations de blocage financier et de garder la maîtrise de son avenir immobilier. À long terme, cette solution incarne une nouvelle façon d’aborder la gestion patrimoniale : plus souple, plus responsable et mieux adaptée aux réalités économiques actuelles. En résumé, le portage immobilier s’impose comme une stratégie intelligente, adaptée à tous ceux qui souhaitent concilier sécurité financière, autonomie et liberté patrimoniale.

FAQ – portage immobilier outil patrimonial

1. Quelles sont les conditions pour accéder au portage immobilier ?

Le portage immobilier s’adresse aux propriétaires d’un bien libre de toute hypothèque importante et disposant d’une capacité à racheter leur bien dans le délai prévu. Il convient toutefois d’évaluer sa situation avec un conseiller avant toute démarche.

2. Quelle est la durée moyenne d’un contrat de portage immobilier ?

La durée est généralement comprise entre 12 et 60 mois, selon la situation du vendeur et l’accord convenu avec l’investisseur. Cette durée offre une marge suffisante pour reconstituer sa capacité d’emprunt.

3. Peut-on continuer à vivre dans son logement pendant le portage immobilier ?

Oui, le vendeur occupe le bien en versant une indemnité mensuelle d’occupation définie dans le contrat. Cela lui permet de rester dans son environnement tout en préparant le rachat futur.

4. Le portage immobilier est-il risqué pour le vendeur ?

Non, l’opération est encadrée par un acte notarié précisant le prix de rachat et les conditions d’occupation. De plus, le contrat définit clairement les droits et obligations de chaque partie, ce qui limite considérablement les risques.

5. Le portage immobilier peut-il financer un projet professionnel ?

Oui, de nombreux entrepreneurs utilisent ce dispositif pour dégager des liquidités et financer leur activité sans passer par un prêt bancaire. Ainsi, le portage immobilier favorise la relance économique et la pérennité des entreprises.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. Lorsqu’une opération de crédit entraîne la diminution du montant des mensualités, cela peut entraîner un allongement de la durée de remboursement du crédit et majorer son coût total. Une assurance emprunteur peut être exigée dans le cadre de l’octroi d’un crédit. L’emprunteur reste libre de souscrire cette assurance auprès de l’assureur de son choix, dans les conditions prévues par les articles L.313-30 et suivants du Code de la consommation. Les garanties couvertes ainsi que les conditions d’application figurent dans la notice d’information remise à l’emprunteur lors de la demande d’adhésion. En cas de risque aggravé de santé, les garanties et le tarif doivent être adaptés. Dans ce cadre, les dispositions de la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) s’appliquent. Plus d’informations disponibles sur www.aeras-infos.fr.